2025年10月27日,乐普医疗发布了其2025年第三季度的投资者关系记录。其中最引人注目的,莫过于其医美业务的突飞猛进。核心产品“童颜针”自8月初正式发货以来,短短三个月,含税收入已经逼近1个亿人民币。

在医美市场这片充满机遇与挑战的蓝海中,乐普医疗凭借其“童颜针”产品,仅用三个月便实现了含税收入近1亿元的惊人成绩,这一数字不仅超出了业内预期,更让乐普医疗在跨界医美赛道的首战中大获全胜,成为了行业瞩目的焦点。

老牌械企

乐普医疗的华丽转身

PART 01

乐普医疗成立于1999 年,是中国最早从事心血管植介入器械研发的企业之一,于2009年上市,其核心标签一直是“心血管植介入器械”。自2022年达到业绩巅峰后,乐普医疗开始走下坡路,净利已连续两年出现下滑。寻找第二增长曲线,成了管理层必须破解的难题。而医美行业,这个同时兼具医疗专业壁垒和消费市场属性的赛道,无疑成为了乐普眼中跨界的绝佳选择。

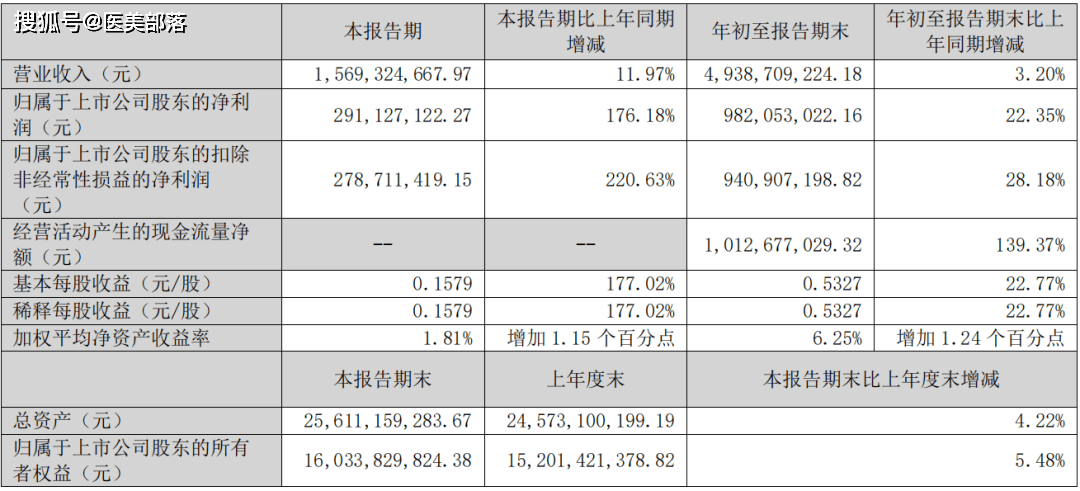

2025年5月30日,乐普医疗自主研发的聚乳酸面部填充剂获得国家药品监督管理局(NMPA)注册批准,注册证编号:国械注准20253131101。同年7月10日,乐普医疗下属公司四川兴泰普乐医疗科技有限公司自主研发的注射用透明质酸钠溶液获得国家药品监督管理局(NMPA)注册批准,注册证编号:国械注准20253131324。“童颜针+水光针”的组合,提振了乐普医疗的业绩,财报数据显示,公司当季实现营业收入超过15.6亿元,而这对医美“双子星”首次贡献了超过8600万元的收入,成为业绩报告里最亮眼的一笔。

技术底蕴下的亲民策略

两者的完美结合

PART 02

乐普医疗的“童颜针”之所以能在短时间内迅速打开市场,首先得益于其亲民的价格策略。370mg、220mg和110mg三种规格的终端指导价分别为8800元、5800元和2980元,在高端童颜针产品动辄上万元的市场环境下,乐普医疗的这一定价显得极具竞争力,能够让更多消费者有机会尝试这一医美项目,从而快速建立起市场基础和用户口碑。

然而,价格只是“童颜针”成功的敲门砖,其真正的核心竞争力在于乐普医疗深厚的技术底蕴。该产品使用了全球首款冠脉生物可吸收支架Neovas同源 PLLA,安全性尤其是生物相容性高,让医生和消费者对其安全性充满信心。此外,“童颜针”注射后很少出现红肿和肿胀,有效减轻了术后反应,大大提升了用户体验,进一步增强了产品的市场竞争力。

渠道+营销

双轮驱动

PART 03

在产品推广方面,乐普医疗展现出了其在渠道管理方面的老道经验。公司几乎完美地复制了当年在冠脉支架领域成功的“农村包围城市”渠道策略,其“童颜针”收入的大部分来自于经销商网络覆盖的中小型医美机构。这些机构决策流程短、市场敏感度高,是新产品快速放量的绝佳渠道。同时,约20%的收入来自KA(关键客户)渠道覆盖的大型品牌连锁医美机构,这种“毛细血管”与“大动脉”并行的渠道网络,既保证了产品的快速销售,又提升了产品的品牌高度和市场覆盖面。

在营销端,乐普医疗也紧跟时代潮流,10月初与美团医美签署战略合作,借助线上平台的流量和信任背书能力,迅速提升了“童颜针”的市场知名度。

持续加码医美赛道

构建医美生态版图的雄心壮志

PART 04

乐普医疗的野心绝不仅限于“童颜针”和“水光针”。在其丰富的产品管线中,一个更为宏大的医美生态版图正在逐步构建。

PDRN水光针:已完成临床前动物实验,数据在汇总准备提交,预计明年一季度末可获得注册证。这将是水光针市场的升级产品,潜力巨大。

热玛吉设备及耗材:已经提交注册,并在进行生产准备。这意味着乐普将进入能量源医美设备这一高价值领域。

A型肉毒毒素:其子公司自主研发的注射用重组A型肉毒毒素已获得临床试验批准。这可是医美界的“顶流”产品,技术壁垒极高。

减重领域:控股子公司的创新药MWN105注射液正开展用于超重或肥胖的Ⅱ期临床试验。这步棋更是直接切入了当前最热门的GLP-1类减重赛道,展现了其基于生物制药技术的长远布局。